Συμβουλές για να ασφαλίσετε το σκάφος σας, από την Aigaion Ασφαλιστική.

Μιλήσαμε με την κυρία Σίσυ Σημαντήρα εκπρόσωπο της Aigaion Ασφαλιστικής σχετικά με την ασφάλιση του σκάφους.

Λίγα λόγια για την εταιρεία & από πότε δραστηριοποιείται στην Ελλάδα

Η Aigaion Ασφαλιστική Α.Ε. ιδρύθηκε το 1995, με κύρια δραστηριότητα αρχικά, τις Ασφαλίσεις Πλοίων, Σκαφών Αναψυχής και Φορτίων.

Η εξειδίκευση της, οι προσεκτικά επιλεγμένες – πρώτης κλάσης – αντασφάλειες της καθώς και το σωστά επιλεγμένο προσωπικό της με την άρτια κατάρτισή του, τον επαγγελματισμό και την άμεση & φιλική εξυπηρέτηση, συνετέλεσαν στην γρήγορη εδραίωση της Εταιρείας, όχι μόνο στην Ελληνική αλλά και στην Ευρωπαϊκή Αγορά και ιδίως στην Αγγλική.

Το 1999 προχώρησε σε δυναμική είσοδο στους λοιπούς κλάδους ασφάλισης ζημιών, όπως πυρός/περιουσίας, προσωπικών ατυχημάτων, γενικής αστικής ευθύνης, αυτοκινήτου κοκ.

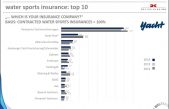

Το 2004 κατέκτησε την πρώτη θέση σε παραγωγή ασφαλίστρων στο κλάδο σκαφών και πλοίων της Ελληνικής Ασφαλιστικής Αγοράς, με βάση τα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος και του Υπουργείου Ανάπτυξης. Την ηγετική θέση της στην ναυτασφαλιστική αγορά την διατηρεί μέχρι και σήμερα, κατέχοντας το 31% περίπου των συνολικών ασφαλίστρων που προέρχονται από τις ναυτασφαλίσεις στην Ελλάδα (στοιχεία 31/12/2009).

Το ανήσυχο πνεύμα που χαρακτηρίζει τους υπαλλήλους & τα διοικητικά στελέχη της Εταιρίας συντελεί στη συνέχιση της απρόσκοπτης πορείας της, με συμμάχους τους συνεργάτες και πελάτες της.

Ποια σκάφη είναι το target group σας;

Δεν θα μπορούσαμε πλέον να μιλήσουμε για κάποιο συγκεκριμένο target group στο οποίο στοχεύουμε. Η Εταιρεία είναι σε θέση να καλύπτει όλο το φάσμα των σκαφών αναψυχής αλλά και των πλοίων, ανεξαρτήτου τύπου και μεγέθους. Σίγουρα πριν κάποια έτη δινόταν προτεραιότητα σε μεγάλα σκάφη, όπου ήμασταν ιδιαίτερα ανταγωνιστικοί. Καθώς όμως οι απαιτήσεις της αγοράς τροποποιούνται, εξελισσόμαστε και εμείς, αναπροσαρμόζοντας τα προγράμματά μας ή δημιουργώντας καινούρια . Στόχος μας είναι τα προσφερόμενα προϊόντα της ΑΙGAION, μέσω ενός ελκυστικού πακέτου καλύψεων που παρέχεται με προσιτό ασφάλιστρο, να ανταποκρίνονται στις πραγματικές ανάγκες του εκάστοτε ιδιοκτήτη σκάφους, είτε είναι κάτοχος μικρής βαρκούλας είτε ιδιοκτήτης πολυτελούς θαλαμηγού.

Πόσο απαραίτητη είναι η ασφάλιση των σκαφών;

Θεωρούμε ότι η ασφάλιση του σκάφους, είτε για τα ατυχήματα που θα προκαλέσει σε τρίτους, είτε και για τις ίδιες ζημίες που θα υποστεί το ασφαλιζόμενο αντικείμενο κρίνεται αναγκαία και άκρως απαραίτητη. Αν αναλογιστούμε – για παράδειγμα – το πλήγμα που θα υποστεί ένας ιδιοκτήτης σκάφους, σε περίπτωση που θα χρειαστεί να καταβάλει ένα διόλου ευκαταφρόνητο ποσό, για κάποιο ατύχημα που προκάλεσε σε τρίτο υπ ?ευθύνη του, είναι εύκολο να κατανοήσουμε το λόγο που τέθηκε σε εφαρμογή ο Νόμος 2743/99 (έστω και με τα κενά που έχει) καθιστώντας υποχρεωτική την ασφάλιση της Αστικής Ευθύνης Σκαφών Αναψυχής έναντι Τρίτων.

Από την άλλη πλευρά, κάποιος που σέβεται την περιούσια του καθώς και τον κόπο που κατέβαλε για την αποκτήσει, είναι λογικό να κρίνει απαραίτητη την ασφαλιστική του κάλυψη με ένα πλήρες πακέτο ιδίων ζημιών και Αστικής Ευθύνης.

Είναι κατανοητή η χρησιμότητα της ασφάλισης στους πελάτες;

Δυστυχώς όχι πάντα. Μεγάλο μέρος των ιδιοκτητών σκαφών καλύπτουν μόνο την αστική ευθύνη των σκαφών τους επειδή είναι υποχρεωτική με βάση το Νόμο 2743/99 που τέθηκε σε εφαρμογή το 2000. Ενδεχομένως οι συγκεκριμένοι ιδιοκτήτες να μην τα ασφάλιζαν καθόλου αν δεν ήταν υποχρεωτικό.

Βέβαια, αυτό εξαρτάται και από το μέγεθος και την αξία του σκάφους. Την τάση για την «απλή» ασφάλιση, όπως συνηθίζεται να ζητείται, την συναντάμε κυρίως σε ιδιοκτήτες μικρών σκαφών και χαμηλών αξιών. Ωστόσο, τα τελευταία χρόνια είχε αρχίσει να διαφαίνεται ότι αναπτύσσεται – σιγά σιγά – η λεγόμενη «ασφαλιστική συνείδηση» όλο και περισσότερων ιδιοκτητών σκαφών. Έτσι, η στροφή προς την ασφάλιση μικρών σκαφών με «μικτή» κάλυψη, είχε αρχίσει να γίνεται έκδηλη.

Στις μέρες μας όμως, αυτή η τάση τείνει να «πνιγεί» με ισχυρισμό και αφορμή την κατάσταση της αγοράς και την οικονομική κρίση. Στην ουσία εντούτοις, τώρα είναι η περίοδος που η ασφάλιση είναι πιο απαραίτητη από ποτέ, εφόσον προσφέρει τη δυνατότητα στον ασφαλιζόμενο να επανέλθει στην αρχική οικονομική κατάσταση που βρισκόταν προτού επέλθει ο ασφαλιζόμενος κίνδυνος, χωρίς να υποστεί τεράστιες απώλειες και αξιόλογη οικονομική ζημία.

Αστική ευθύνη ή μικτή ασφάλιση; Τι πρέπει να προσέχει ο ασφαλιζόμενος ανάλογα με το πακέτο κάλυψης που επιλέγει;

Σαφώς μικτή. Μπορεί το κόστος να είναι υψηλότερο έναντι της «απλής» ασφάλισης, όμως προσφέρεται στον ασφαλιζόμενο ένα πλήρες πακέτο καλύψεων για ιδίες ζημίες που μπορεί να υποστεί το σκάφος από ατυχήματα / κινδύνους που καλύπτονται από το ασφαλιστήριο μικτής ασφάλισης όπως φωτιάς, κλοπής, αμέλειας, κινδύνων της θάλασσας (προσάραξη, πρόσκρουση με πλοίο/προκυμαία/προβλήτα, βύθιση από κακοκαιρία) κ.ο.κ.. Ανεξαρτήτου της εμπειρίας που έχει ο χειριστής του σκάφους, οι προαναφερθέντες κίνδυνοι, μπορούν να συμβούν ανά πάσα ώρα και στιγμή στον καθένα. Όταν όμως επιλέγει ο ασφαλιζόμενος να καλύψει το σκάφος του με μικτή ασφάλιση, θα πρέπει να δίνει ιδιαίτερη προσοχή στους όρους και τις προϋποθέσεις του πακέτου που διαλέγει, για να γνωρίζει ακριβώς σε ποιες περιπτώσεις καλύπτεται. Το βασικό κριτήριο του θα πρέπει πάντα να είναι η σωστή κάλυψη του σκάφους του σύμφωνα με τις ανάγκες που έχει, και όχι το οικονομικότερο ασφάλιστρο που του προσφέρεται.

Στις περιπτώσεις που ο ασφαλιζόμενος δεν έχει την οικονομική δυνατότητα να καλύψει το σκάφος του με μικτή ασφάλιση, θα μπορούσε τουλάχιστον να το ασφαλίσει με ένα πλήρες πακέτο καλύψεων Αστικής Ευθύνης έναντι τρίτων.

Η ασφάλιση αστικής ευθύνης βάσει του Ελληνικού Νόμου 2743/99 είναι πλημμελής. Ίσως ουδείς γνωρίζει ότι η κάλυψη της αστικής ευθύνης σύμφωνα με το Ελληνικό Νόμο ισχύει μόνο ενόσω το σκάφος ναυσιπλοεί ή μετακινείται εντός θαλάσσης. Η AIGAION προσφέρει σωστή κάλυψη αστικής ευθύνης με βάση τις Αγγλικές Ρήτρες, που ισχύει καθ? όλη τη διάρκεια του ασφαλιστήριου, είτε το σκάφος βρίσκεται εκτός θαλάσσης, είτε εντός ακόμα και αν δεν ναυσιπλοεί ή μετακινείται, ή όταν ανελκύεται ή καθελκύεται στο νερό. Επίσης δίδονται και επιπρόσθετες καλύψεις αστικής ευθύνης, όπως τα έξοδα ανέλκυσης ή απομάκρυνσης ναυαγίου και οι δικαστικές δαπάνες του ασφαλιζομένου σε περίπτωση που χρειαστεί να παραστεί σε δικαστήριο προκειμένου να μειώσει την ευθύνη του. Τέλος, για το εν λόγω πακέτο αστικής ευθύνης, προσφέρεται ασφαλιζόμενο ποσό ύψους μέχρι 1.000.000 ?, χωρίς να χωρίζεται σε επιμέρους όρια ανά κάλυψη.

Υπάρχουν μικρά γράμματα στα συμβόλαια;

Μικρά γράμματα δεν υπάρχουν. Υπάρχουν όμως εξαιρέσεις ή / και προϋποθέσεις κάλυψης, τις οποίες είναι υποχρεωμένος να μελετά ο ασφαλιζόμενος και για οποιεσδήποτε απορίες προκύπτουν, να απευθύνεται στον ασφαλιστή του για διευκρινίσεις. Δυστυχώς όμως, αυτό στην πράξη δεν γίνεται, με αποτέλεσμα, όταν θα επέλθει ο ασφαλιζόμενος κίνδυνος και δεν καλυφθεί, π.χ. επειδή το σκάφος βρισκόταν σε ένα οικόπεδο ή στο δρόμο αφύλακτο και τελικώς εκλάπη, ο ασφαλιζόμενος ως δικαιολογία – για τον ίδιο ουσιαστικά – να θέτει τα «ψιλά» ή «μικρά» γράμματα ως έχει επικρατήσει να λέγονται. Στην πραγματικότητα όμως, είναι «συνυπεύθυνος» για την κλοπή, εφόσον δεν έχει πράξει ως προνοητικός ανασφάλιστος (βασική αρχή της ασφάλισης) ώστε να προφυλάξει το σκάφος του από τον κίνδυνο που είναι εκτεθειμένο, όντας αφύλακτο σε ένα οικόπεδο.

Στα συμβόλαια και στις προσφορές της AIGAION προσπαθούμε να εφιστούμε την προσοχή του ασφαλιζομένου στα σημεία που πρέπει να δίνει ιδιαίτερη σημασία, ώστε να μην προκύπτουν διαφωνίες ή παρεξηγήσεις σε περίπτωση έγερσης απαίτησης. Θεωρούμε προτιμότερο να είναι ξεκάθαρη η θέση μας σε ορισμένα πράγματα ευθύς εξ? αρχής, και το τηρούμε αυτό ως Αρχή, ακόμα και αν κάποιες φορές, δεν είναι ιδιαιτέρως αρεστό.

Σε τι διαφέρουν τα συμβόλαια της Αιγαίον από τον ανταγωνισμό;

Στην ΑIGAION δίνουμε ιδιαίτερη προσοχή στα ασφαλιστικά προϊόντα που προσφέρουμε, στοχεύοντας στην δελεαστική σχέση «τιμής και πακέτου καλύψεων» που παρέχουμε. Αξιολογώντας τον κάθε κίνδυνο χωριστά, φροντίζουμε να παρέχουμε το μέγιστο δυνατό των καλύψεων που είθισται να δίδονται. Για παράδειγμα προσφέρουμε επέκταση της κάλυψης για μηχανικές ζημίες – μία πολύ σημαντική κάλυψη για τους περισσοτέρους ιδιοκτήτες σκαφών – σε μέσο όρο ηλικίας μηχανών μεγαλύτερο από τον αντίστοιχο που προσφέρεται από άλλες ασφαλιστικές εταιρείες.

Για τα μικρότερα ταχύπλοα σκάφη που φέρουν εξωλέμβιους κινητήρες ως κύριο μέσο πρόωσης, έχουμε δημιουργήσει ειδικό πακέτο καλύψεων με κατά παντός κινδύνου όρους που διέπονται από το Ελληνικό Δίκαιο. Το εν λόγω πακέτο προσφέρεται με ιδιαίτερα ανταγωνιστικό ασφάλιστρο και αρκετές συμφέρουσες εναλλακτικές, ανάλογα με τις καλύψεις που θα επιλέξει ο ασφαλιζόμενος, ενώ με του Ελληνικού Δικαίου του όρους, γίνεται ευκολότερη η κατανόησή τους. Εξίσου σημαντικό όμως είναι, ότι υπάρχει δυνατότητα αυτόματης τιμολόγησης μέσω διαδικτύου, για σκάφη αξίας μέχρι 200.000? και ηλικίας μέχρι 15 ετών, ώστε να επιτυγχάνεται η αμεσότερη εξυπηρέτηση του πελάτη.

Σε τι διαφέρει η πολιτική αποζημιώσεων της Αιγαίον από τον ανταγωνισμό;

Με την παραλαβή της δήλωσης ατυχήματος από το αρμόδιο τμήμα της AIGAION, αυθημερόν διορίζεται πραγματογνώμονας από ανεξάρτητο γραφείο (εφόσον απαιτείται για το συγκεκριμένο συμβάν), δείγμα αμεσότητας.

Εδώ να σημειωθεί ότι τα συνεργαζόμενα γραφεία πραγματογνωμόνων της AIGAION, είναι πολύ προσεκτικά επιλεγμένα, με μεγάλη εμπειρία, τεχνογνωσία και αξιοσημείωτες ακαδημαϊκές σπουδές, και δεν περιορίζονται μόνο στην έρευνα της ζημίας, αλλά κατευθύνουν και τον ασφαλιζόμενο στην σωστή επισκευή της.

Η άρτια κατάρτιση, η αξιόλογη εμπειρία και η διαρκής ενημέρωση για τις εξελίξεις του κλάδου μέσω παρακολούθησης σεμιναρίων, είναι χαρακτηριστικό και των στελεχών που απαρτίζουν το τμήμα ζημιών της AIGAION. Όντας καλοί γνώστες των όρων του συμβολαίου, των διατάξεων του Δικαίου που το διέπει, αλλά και των τεχνικών θεμάτων που ενδεχομένως αφορούν σε μία ζημιά, γίνεται ευκολότερο – άρα και αμεσότερο – να κριθεί αν ένα συμβάν προέρχεται από καλυπτόμενο κίνδυνο ή όχι.

Τα αποτελέσματα που επιφέρει η συνεργασία των προαναφερθέντων γραφείων πραγματογνωμόνων με τα εξειδικευμένα στελέχη της Εταιρείας είναι άξια λόγου, όπως π.χ. ο εντοπισμός κλεμμένου σκάφους αναψυχής μεγάλης αξίας, με αλλαγμένο το όνομα και το χρώμα του, μέσα σε λίγες ημέρες.

Τέλος, αξίζει να σημειωθεί πως η AIGAION σε περιπτώσεις μεγάλων ζημιών, αναλαμβάνει την απευθείας πληρωμή του συνεργείου, ενημερώνοντας τον συνεργάτη για την εξέλιξη της ζημιάς ανά τακτά χρονικά διαστήματα.

Ποσό γρήγορα αποζημιώνεται ο πελάτης;

Φροντίζουμε για την τακτική ενημέρωση του διαμεσολαβούντα / ασφαλιζομένου αναφορικά με την εξέλιξη του φακέλου της ζημιάς.

Διατηρούμε αρχείο με τις εκθέσεις πραγματογνωμοσύνης που βρίσκονται σε εκκρεμότητα και ζητάμε εγγράφως, ανά τακτά χρονικά διαστήματα, ενημέρωση από τους πραγματογνώμονες για την πορεία τους, την οποία γνωστοποιούμε στον διαμεσολαβούντα ή ασφαλιζόμενο. Από την στιγμή που ο πραγματογνώμονας θα λάβει και το τελευταίο απαραίτητο έγγραφο για την σύνταξη της έκθεσης, πιέζουμε για την αμεσότερη δυνατή ολοκλήρωσή της και αποστολή της στην Εταιρεία.

Βέβαια, εδώ θα πρέπει να σημειωθεί, πως δεν είναι λίγες οι φορές που υπαίτιοι για μεγάλες καθυστερήσεις στην ολοκλήρωση του πρώτου σταδίου της διεκπεραίωσης της ζημιάς (σύνταξη έκθεσης πραγματογνωμοσύνης), είναι οι ίδιοι οι ασφαλιζόμενοι που καθυστερούν στην συγκέντρωση των απαραίτητων εγγράφων ή καθυστερούν την διεξαγωγή της πραγματογνωμοσύνης κ.ο.κ.

Εντός δύο εβδομάδων από την παραλαβή της έκθεσης πραγματογνωμοσύνης από την Εταιρεία, αποστέλλεται έγγραφη απάντηση από το αρμόδιο τμήμα της AIGAION στο διαμεσολαβούντα, ή ασφαλιζόμενο για την έκβαση της ζημίας.

Τέλος, παρά το χρονικό περιθώριο – βάσει των όρων του ασφαλιστηρίου – που έχει στη διάθεσή της η Εταιρεία για να αποζημιώνει κάθε καλυπτόμενη απαίτηση (εντός 30 μερών από την ημερομηνία που θα παραλάβει την έκθεση πραγματογνωμοσύνης και θα εγκρίνει εγγράφως την απαίτηση), φροντίζουμε η εν λόγω διαδικασία να ολοκληρώνεται μέχρι και στο μισό του χρονικού περιθωρίου που έχουμε! Και ας μην ξεχνάμε και τις περιπτώσεις όπου οι πληρωμή της ζημιάς πραγματοποιείται απευθείας στο συνεργείο από την εταιρεία, οι οποίες συντελούν στην αμεσότερη εξυπηρέτηση του ασφαλιζομένου και κλείσιμο του φακέλου της ζημιάς.

Ποια είναι τα βασικότερα λάθη που γίνονται κατά τη διάρκεια της ασφάλισης;

Το βασικότερο λάθος εντοπίζεται στο γεγονός ότι μεγάλο μέρος των ασφαλιζομένων επιλέγει να ασφαλιστεί με βάση το φθηνότερο ασφάλιστρο, χωρίς να ενδιαφέρεται για τις καλύψεις που του παρέχονται, τους όρους ασφάλισης και τις απαλλαγές. Επίσης, συχνό λάθος είναι ότι οι ασφαλιζόμενοι δεν διαβάζουν την προσφορά ασφάλισης που εμπεριέχει συνοπτικά τους όρους και τις προϋποθέσεις της κάλυψης, και περιορίζονται μόνο στην ανάγνωση του ασφαλίστρου. Το λάθος συνεχίζεται και όταν πλέον παραλάβουν το ασφαλιστήριο συνοδευόμενο με τους όρους ασφάλισης αναλυτικά, τους οποίους επίσης δεν μελετούν. Κατάληξη; Να μην γνωρίζουν για τι ακριβώς καλύπτονται.

Τέλος, θα πρέπει να πάψει να υπάρχει η νοοτροπία ότι εφόσον κάποιος είναι ασφαλισμένος, δεν χρειάζεται να προσέχει το ίδιο με εκείνον που δεν είναι, επειδή θα καλυφθεί από την ασφάλεια. Είναι απαραίτητο, ο ασφαλιζόμενος να γνωρίζει ότι έχει και άλλες υποχρεώσεις πέρα από την καταβολή του ασφαλίστρου, οι οποίες απορρέουν από το ασφαλιστήριο και τους Ασφαλιστικούς Νόμους, όπως το να πράττει πάντα ως «συνετός ανασφάλιστος», το οποίο είναι βασική Αρχή της Ασφάλισης.

Θεωρώντας τα ανωτέρω μερικά από τα σημαντικότερα λάθη που δημιουργούν προβλήματα και παρεξηγήσεις όταν προκύπτει κάποια απαίτηση σύμφωνα με το συμβόλαιο, θα συνιστούσαμε, τη μελέτη των ασφαλιστικών όρων, τη σωστή και έγκαιρη έρευνα της αγοράς και την προσεκτική επιλογή των ασφαλιστών και ασφαλιστικών εταιρειών. Το θέμα της ασφαλιστικής κάλυψης είναι ουσιώδες και πρέπει να αντιμετωπίζεται με την σοβαρότητα που του αρμόζει.

Ευχαριστούμε πολύ την κυρία Σημαντήρα για τις πολύτιμες πληροφορίες της.

Agaion Ασφαλιστική Α.Ε.

Λ. Βουλιαγμένης 90, 166 74 Γλυφάδα

τηλ. 210 9119980, φαξ 210 9611029

agaion